增值税率总结

增值税率总结

20xx年CPA税法考试增值税率总结

免税项目:

1、农业生产者销售自产的农产品

2、避孕药品和用具

3、古旧图书

4、直接用于科学研究、科学试验或教学的进口仪器、设备

5、外国政府、国际组织无偿援助的进口物资和设备

6、残疾人组织直接进口供残疾人专用的物品本

7、销售自己使用过的物品。 - >意指个人销售自己使用过自己的物品

8、再生水

9、以废轮胎为全部原料生产的轮胎粉、翻新轮胎

10、污水处理劳务

11、生产销售、批发、零售有机化肥

12、农民合作社销售本社成员自产的农产品

13、农民合作社销售给本社成员的农膜、农机、化肥、农药、种子、种苗。

14、海关隔离区的免税店销售免税品或市内的免税店销售但在海关隔离区提取的 免税品的销售免税。

不征收增值税的项目:

1、未经央行和商务部批准经营融资租赁业务的单位所从事的融资租赁业务,租 赁的货物的所有权归承租方所有的,征收增值税,租赁的货物所有权归出租方所有的,不征收增值税。

2、转让企业全部产权涉及的应税货物的转让,不属增值税的征税范围,不征收增值税

3、公用事业单位收取的与销售数量无直接关系的一次性费用,不征收增值税,与销售数量有直接关系的,征收增值税。

4、代行政管理部门收取的费用,不征增值税

5、销售货物的同时,代收的保险费、车辆购置税、牌照费,不征收增值税。

6、销售软件产品随同销售一并收取的培训费、维护费、软件安装费,征收增值税,享受软件产品即征即退政策;软件产品交付使用后,按期或按次收取的维护费、服务费、培训费不征收增值税。受托开发软件的,版权归委托方的,征收增值税,版权归受托方所有或双方共有的,不征收增值税。

7、一般纳税人收取的会员费不征收增值税本帖来源

8、燃油电厂从财政专户取得的补贴不征收增值税

适用2%税率的项目:

1、小规模销售自已用过的固定资产

2、一般纳税人销售未抵扣进项的固定资产。依照4%征收率减半征收增值税本帖来

3、纳税人销售旧货(此处的旧货不是纳税人自己用过的物品)。依照4%征收率减半征收增值税

适用3%税率的项目:

1、小规模销售货物或提供应税劳务

2、小规模销售自用的物品(除固定资产以外)

适用4%税率的项目:

1、寄售业代销寄售货物(包括个人寄售的货物)

2、典当业销售死当物品

3、一般纳税人销售未抵扣进项的固定资产。依照4%征收率减半征收增值税

4、纳税人销售旧货(此处的旧货不是纳税人自己用过的物品)。依照4%征收率减半征收增值税本帖来源:

5、国务院或其授权机构批准的免税店销售的免税品

适用6%税率的项目(纳税人可以选择以此计算增值税,选择后36个月内不得变更):

1、县及县以下的小型水力发电单位生产的电力本

2、建筑用和生产建筑材料所用的砂、土、石料

3、以自己挖掘的砂、土、石料或其他矿物连接生产的砖(不含实心砖)、瓦、石灰

4、用微生物、微生物代谢物、动物毒素、人或动物血液或组织制成的生物制品本帖

5、自来水 - >自来水公司按6%计算增值税的,其购进自来水的进项不得抵扣

6、商品混凝土(仅限以水泥为原料生产的水泥混凝土)

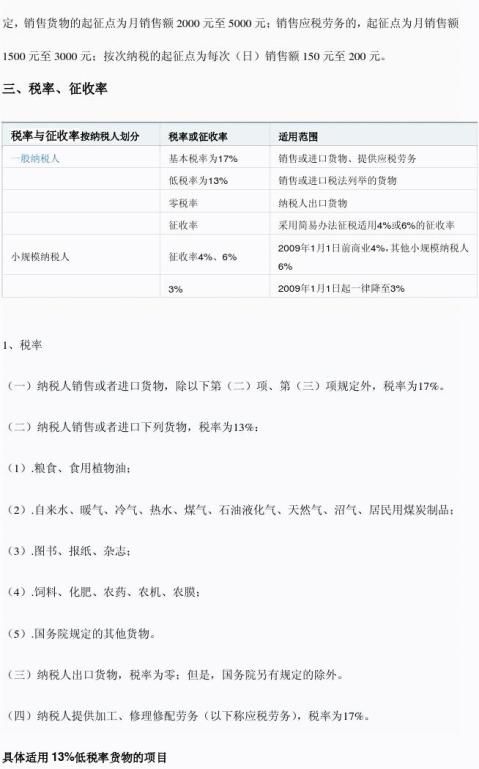

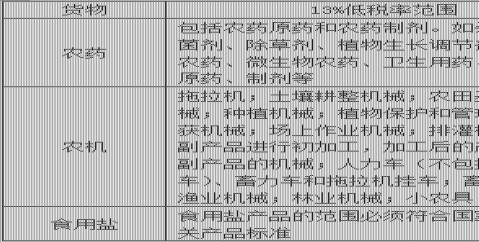

适用13%税率的项目:

1、粮食、食用植物油、鲜奶 - >基本食品本帖

2、自来水、暖握、冷气、热水、煤气、液化石油气、天然气、沼气、居民用煤炭制品 - >基本生活能源

3、图书、报纸、杂志 - >精神食品本帖来源

4、饲料、农药、化肥、农机、农膜 - >农业生产者用生产资料

5、农产品(初级农产品) - >经营者按13%征收,生产者免税

6、音像制品

7、电子出版物本帖

8、二甲醚

适用17%税率的项目:

除上述外的其他货物或应税劳务,均适用17%的税率。特别提示:铜矿及其精矿、镍矿及其精矿、纯氯化钠、未焙烧的黄铁矿、石英、云母粉、天然硫酸钡由原来的13%提高到17%。

第二篇:增值税税率项目总结

一、免税项目

(1)农业生产者销售的自产农产品;

【提示】对上述单位和个人销售的外购农产品,以及单位和个人外购农产品生产、加工后销售的仍然属于规定范围的农业产品,不属于免税的范围,应当按照规定的税率征收增值税。

(2)避孕药品和用具;

(3)古旧图书;古旧图书,是指向社会收购的古书和旧书。

(4)直接用于科学研究、科学试验和教学的进口仪器、设备;

(5)外国政府、国际组织无偿援助的进口物资和设备;

(6)由残疾人的组织直接进口供残疾人专用的物品;

(7)个人销售的自己使用过的物品。自己使用过的物品,是指其他个人自己使用过的物品。(不含个体工商户)

(8)对销售下列自产货物实行免征增值税政策:

(一)再生水。再生水是指对污水处理厂出水、工业排水(矿井水)、生活污水、垃圾处理厂渗透(滤)液等水源进行回收,经适当处理后达到一定水质标准,并在一定范围内重复利用的水资源。再生水应当符合水利部《再生水水质标准》(SL368—20xx)的有关规定。

(二)以废旧轮胎为全部生产原料生产的胶粉。胶粉应当符合GB/T19208—20xx规定的性能指标。

(三)翻新轮胎。翻新轮胎应当符合GB7037—20xx、GB14646—20xx或者HG/T3979—20xx规定的性能指标,并且翻新轮胎的胎体100%来自废旧轮胎。

(四)生产原料中掺兑废渣比例不低于30%的特定建材产品。

特定建材产品,是指砖(不含烧结普通砖)、砌块、陶粒、墙板、管材、混凝土、砂浆、道路井盖、道路护栏、防火材料、耐火材料、保温材料、矿(岩)棉。

2)对污水处理劳务免征增值税。污水处理是指将污水加工处理后符合GB18918—20xx有关规定的水质标准的业务。

(9)单一大宗饲料产品仅限于财税〔20xx〕121号文件所列举的糠麸等饲料产品。膨化血粉、膨化肉粉、水解羽毛粉不属于现行增值税优惠政策所定义的单一大宗饲料产品,应对其照章征收增值税。

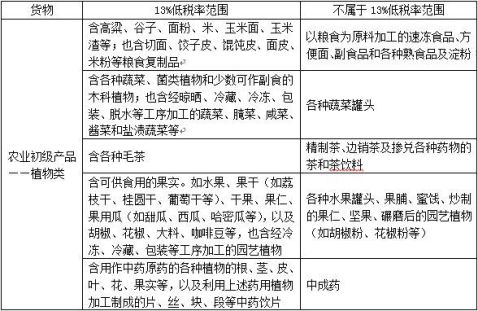

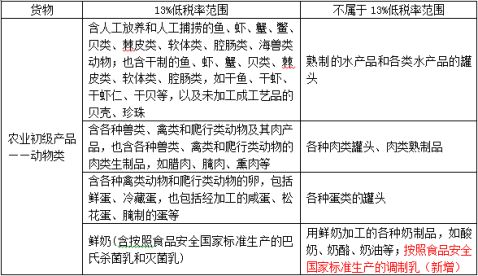

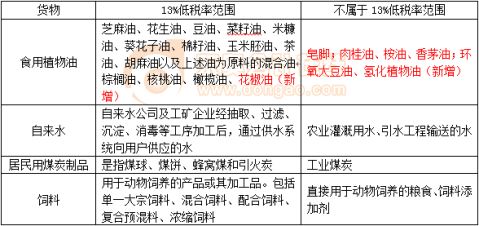

二、适用13%低税率的列举货物是:

1.粮食、食用植物油、鲜奶;

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;(自来水6%)

3.图书、报纸、杂志;(印刷可能17%、可能13%)

4.饲料、化肥、农药、农机、农膜;

5.国务院及其有关部门规定的其他货物。

(1)(初级)农产品。经营者13%(生产者免增值税)(经营者13%)

(2)音像制品。

(3)电子出版物。

(4)二甲醚。

三、按简易办法依照4%征收率计算缴纳增值税:

1.寄售商店代销寄售物品(包括居民个人寄售的物品在内);

2.典当业销售死当物品;

3.经国务院或国务院授权机关批准的免税商店零售的免税品。

四、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

1、县以下小型水力发电单位生产的电力;

2、建筑用和生产建筑材料所用的砂、土、石料;

3、以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;

4、原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;

5、用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

6、增值税一般纳税人销售自来水可按6%的税率征收

五、即征即退

1、各级人民银行按规定配售白银征收的增值税,实行即征即退办法

2、自20xx年x月x日起至20xx年底以前,对销售其自行开发生产的软件产品,或将进口的软件进行本地化改造后对外销售的软件产品;按17%的法定税率征税后,其实际税负超过3%的部分,增值税实行即征即退

3、自20xx年x月x日起至20xx年底以前,对销售其自行生产的集成电路产品(含单晶硅片),按17%的法定税率征税后,其实际税负超过6%的部分,增值税实行即征即退

4、飞机维修劳务退税。从20xx年x月x日起,对飞机维修劳务,增值税实际税负超过6%的部分,实行由税务机关即征即退的政策

5、利用煤炭开采过程中伴生的油母页岩生产加工的页岩油及其他产品

6、在生产原料中掺有不少于30%的废旧沥青混凝土生产的再生沥青混凝土

7、在生产原料中掺有不少于30%的煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣(不包括高炉水渣)及其他废渣生产的水泥。

8、三峡电力产品即征即退。三峡电站自发电之日起,其对外销售的电力产品,按照适用税率征收增值税;电力产品增值税税收负担超过8%的部分,实行增值税即征即退的政策

9、销售进口铂金即征即退。从20xx年x月x日起,对中博州金科贸有限责任公司返还上海黄金交易所销售的进口铂金,增值税实行即征即退

10、国内铂金生产企业即征即退(注意这里是生产销售环节!!)

11、资源综合利用即征即退。对生产原料中粉煤灰和其他废渣掺兑量在30%以上的水泥熟料,增值税实行即征即退办法。

第三篇:增值税总结

增 值 税

一、纳税义务人

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。

纳税人按其经营规模大小以及是否健全划分为一般纳税人和小规模纳税人。具体划分标准为:

1.一般纳税人:

(1)生产货物或者提供应税劳务的纳税人,以及以生产货物或者提供应税劳务为主(即纳税人的货物生产或者提供应税劳务的年销售额占应税销售额的比重在50%以上)并兼营货物批发或者零售的纳税人,年应税销售额超过50万的;

(2)从事货物批发或者零售经营,年应税销售额超过80万元的。

2.小规模纳税人:

(1)从事货物生产或者提供应税劳务的纳税人,以及从事货物生产或者提供应税劳务为主(即纳税人的货物生产或者提供劳务的年销售额占年应税销售额的比重在50%以上),并兼营货物批发或者零售的纳税人,年应征增值税销售额(建成应税销售额)在50万元以下(含本数)的。

(2)除上述规定以外的纳税人,年应税销售额在80万元以下(含本数)。

二、起征点:

据关于修改《中华人民共和国增值税暂行条例实施细则》的决定,增值税起征点的幅度调整为:销售货物的,为月销售额5000元至20000元;销售应税劳务的,为月销售额5000元至20000元;按次纳税的,为每次(日)销售额300元至500元。 原来增值税暂行条例规

2、征收率

(1)、适用于小规模纳税人的增值税的征收率为3%。

(2)、按简易办法征收增值税的纳税人,增值税的征收率为2%、3%、4%或6%,具体规定如下:

a.纳税人销售自己使用过的物品,按下列政策执行:

(1)一般纳税人销售自己使用过的属于《增值税暂行条例》规定不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。

①一般纳税人销售自己使用过的其他固定资产(以下简称已使用过的固定资产),应区分不同情形征收增值税:

销售自己使用过的20xx年1月1日以后购进或者自制的固定资产,按照适用税率征收增值税;20xx年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的20xx年12月31日以前购进或者自制的固定资产,按照4%征收率减半征收增值税;20xx年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产,按照4%征收率减半征收增值税;销售自己使用过的在本地区扩大增值税抵扣范围试点以后购进或者自制的固定资产,按照适用税率征收增

值税。

已使用过的固定资产,是指纳税人根据财务会计制度已经计提折旧的固定资产。

②一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税。

(2)小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。

小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。 b.纳税人销售旧货,按照简易办法依照4%征收率减半征收增值税。

旧货,是指进入二次流通市场的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

c.一般纳税人销售自产的下列货物,可选择按照简易办法依照6%征收率计算缴纳增值税:

(1)县级及县级以下小型水力发电单位生产的电力。小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。

(2)建筑用和生产建筑材料所用的砂、土、石料。

(3)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)。

(4)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

(5)自来水。

(6)商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

一般纳税人选择简易办法计算缴纳增值税后,36个月内不得变更。

d.一般纳税人销售货物属于下列情形之一的,暂按简易办法依照4%征收率计算缴纳增值税:

(1)寄售商店代销寄售物品(包括居民个人寄售的物品在内);

(2)典当业销售死当物品;

(3)经国务院或国务院授权机关批准的免税商店零售的免税品。 四、免税规定

1、 税法下列项目免征增值税:

(一)农业生产者销售的自产农产品;

(二)避孕药品和用具;

(三)古旧图书;

(四)直接用于科学研究、科学试验和教学的进口仪器、设备;

(五)外国政府、国际组织无偿援助的进口物资和设备;

(六)由残疾人的组织直接进口供残疾人专用的物品;

(七)销售的自己使用过的物品。

2、涉及农业的免税的具体项目

1、农业(包括种植业、养殖业、林业、牧业和水产业)生产单位和个人销售的自产初级农业产品;

2、种子、种苗、农用塑料薄膜、有机肥产品和规定的农业机械、化肥、农药、饲料等农业生产资料,

3、对国家计划内进口的化肥、农药,免征进口增值税

4、对承担收储任务的国有粮食企业销售粮食,以及其他粮食企业销售军用粮、救灾粮、水库移民用粮和政府储备食用植物油的,免征增值税

5、农村电管站收取的农村电网维护费,免征增值税

6、利用废渣生产的建材产品,免征增值税

7、供应或开采未经加工的天然水,如水库供应农业灌溉用水、工厂自采地下水用于生产的,不征收增值税

8、高校后勤实体为高校师生食堂提供的粮食、食用植物油、蔬菜、肉、禽、蛋、调味品和食堂餐具,免征增值税;高校后勤实体向其他高校提供快餐的外销收入,免征增值税;校办企业生产的用于本校教学科研方面的应税产品(不包括消费税应税产品),免征增值税。

9、对废旧物资回收经营单位销售其收购的废旧物资,免征增值税。

10、对国内企业生产销售的尿素产品增值税由先征后返50%调整为暂免征收增值税

11、规定的污水处理劳务;

12、自20xx年10月1日起,免征部分鲜活肉蛋产品流通环节增值税。

五、增值税进项抵扣

下列进项税额准予从销项税额中抵扣:

(一)从销售方取得的增值税专用#5@p上注明的增值税额。

(二)从海关取得的海关进口增值税专用缴款书上注明的增值税额。

(三)购进农产品,除取得增值税专用#5@p或者海关进口增值税专用缴款书外,按照农产品收购#5@p或者销售#5@p上注明的农产品买价和13%的扣除率计算的进项税额。进项税额计算公式:

进项税额=买价×扣除率

(四)购进或者销售货物以及在生产经营过程中支付运输费用的,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额。进项税额计算公式:

进项税额=运输费用金额×扣除率

六、应交增值税

1、一般纳税人:

应交增值税=销项税额—进项税额

2小规模纳税人:

应交增值税=销售额×征收率 (简易征收办法也是如此计算)

四、免税规定

农业(包括种植业、养殖业、林业、牧业和水产业)生产单位和个人销售的自产初级农业产品。

五、增值税进项抵扣

进项税额=买价×13%

六、应交增值税

1、一般纳税人:

应交增值税=销项税额—进项税额

2小规模纳税人:

应交增值税=销售额×征收率 (简易征收办法也是如此计算)

相关文章

- 2023-11-27五间小学素质教育工作总结20xx-20xx[1] (2)

- 2023-11-27年终工作总结范文

- 2023-11-2720xx计生个人工作总结

- 2023-11-27年终总结大会流程

- 2023-11-27测量实习总结